國家稅務總局所得稅司近日發(fā)布《關于2016年度企業(yè)研究開發(fā)費用稅前加計扣除企業(yè)所得稅納稅申報有關問題的通知》����,將增加《國家稅務總局關于企業(yè)研究開發(fā)費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)中的二項報表:一是《研發(fā)支出輔助賬匯總表》,在報送《年度財務會計報告》的同時隨附注一并報送主管稅務機關��;二是《研發(fā)項目可加計扣除研發(fā)費用情況歸集表》��,在年度納稅申報時隨申報表一并報送����。同時����,對有關“A107014研發(fā)費用加計扣除優(yōu)惠明細表”的填報以及《研發(fā)項目可加計扣除研發(fā)費用情況歸集表》的校驗規(guī)則作出明確��。

“歸集表”的填報

按照97號公告要求����,“歸集表”作為《企業(yè)所得稅年度納稅申報表》的附表��,在《企業(yè)所得稅年度納稅申報表填報表單》中增加“歸集表”的表單名稱和選擇填報情況�����。相關企業(yè)在填報“歸集表”的同時仍應填報《研發(fā)費用加計扣除優(yōu)惠明細表》(A107014�,以下簡稱“明細表”),“明細表”的填報以及“歸集表”的校驗規(guī)則如下:

1.“明細表”的“研發(fā)項目明細”可以不再填報����;

2.“明細表”的“合計”行的第14列“計入本年研發(fā)費用加計扣除額”等于“歸集表”的序號9“九、當期費用化支出可加計扣除總額”�����;

3.“明細表”的 “合計”行的第18列“無形資產本年加計攤銷額”等于“歸集表”的序號10.1“其中:準予加計扣除的攤銷額”;

4.“明細表”的“合計”行的第19列“本年研發(fā)費用加計扣除額合計”等于“合計”行的第14列加上第18列�����。

上述事項已向金稅三期提出業(yè)務需求��。

年度財務會計報告附注和匯總表的采集

按照《財政部關于印發(fā)修訂〈企業(yè)會計準則第30號——財務報表列報〉的通知》(財會〔2014〕7號)等國家財務會計制度的要求和97號公告的規(guī)定���,已向金稅三期提出《年度財務會計報告》采集中增加附注及相關表單和“匯總表”的業(yè)務需求���。

補充政策

研發(fā)費加計扣除:關注執(zhí)行口徑 掌握操作要點

自2016年1月1日起實行的研發(fā)費加計扣除新規(guī)定,按規(guī)定在2016年度企業(yè)所得稅匯算清繳兌現(xiàn)���。在匯算清繳開始前夕�,國家稅務總局發(fā)出通知��,明確研發(fā)費加計扣除執(zhí)行口徑�����,要求各級稅務機關開展多維度����、多渠道的宣傳���,優(yōu)化納稅服務,確保企業(yè)應享盡享研發(fā)費用加計扣除���?����! ?

今年匯算清繳期申報研發(fā)費加計扣除���,申報程序���、扣除范圍等與往年有變化�,企業(yè)需關注政策執(zhí)行口徑�,掌握操作要點,才能最大程度享受優(yōu)惠�,規(guī)避風險。

重大利好:明確多個執(zhí)行口徑

國家稅務總局發(fā)出《關于進一步做好企業(yè)研究開發(fā)費用稅前加計扣除政策貫徹落實工作的通知》(稅總函〔2016〕685號)����,要求“切實在2017年1月1日~5月31日企業(yè)所得稅匯算清繳中做好研究開發(fā)費用稅前加計扣除稅收優(yōu)惠政策落實工作”。

稅總函〔2016〕685號文件對落實《財政部���、國家稅務總局��、科學技術部關于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)文件具有重要的政策導向意義���,明確了加計扣除政策執(zhí)行口徑�,利好企業(yè)研發(fā)活動開展�����?��!?

政策導向重大利好

稅總函〔2016〕685號文件在政策執(zhí)行口徑的導向上明顯有利于企業(yè)���,特別凸顯稅務機關的服務職能,提出“從現(xiàn)在起至整個企業(yè)所得稅匯算清繳期間���,各級稅務機關要充分利用官方網站����、微信����、微博�、APP等方式開展多維度����、多渠道的宣傳,提醒納稅人及時申報享受加計扣除優(yōu)惠政策”�,“要通過納稅人學堂等方式開展‘面對面’的精準輔導,擴大宣傳輔導覆蓋面�����,方便企業(yè)及時了解政策和管理要求”�,“要充分發(fā)揮12366納稅服務熱線作用,統(tǒng)一政策口徑�,規(guī)范政策解答,及時為企業(yè)答疑解惑”����,“如企業(yè)申報享受加計扣除優(yōu)惠政策��,但賬證不健全����、資料不齊全或適用優(yōu)惠政策不準確的,各級稅務機關要積極做好輔導解釋工作�����,幫助企業(yè)建賬建制,補充資料�����,確保企業(yè)享受加計扣除優(yōu)惠政策”等��?���! ?

事實上,作為征稅實施機關的稅務機關不僅應該依法征稅�,切實做好相關稅收法規(guī)的宣傳、咨詢等服務工作也是其職能之一���。稅收征管法第七條明確規(guī)定�����,“稅務機關應當廣泛宣傳稅收法律����、行政法規(guī)����,普及納稅知識�����,無償?shù)貫榧{稅人提供納稅咨詢服務”��。稅總函〔2016〕685號文件突出政府的服務職能�,彰顯了依法治稅的理念��。

既往涉稅問題不影響加計扣除

稅總函〔2016〕685號文件明確要求����,“各級稅務機關在落實加計扣除優(yōu)惠政策時,應以核實企業(yè)享受2016年度優(yōu)惠的有關情況為基準�����,原則上不核實以前年度有關情況�。如企業(yè)以前年度存在或發(fā)現(xiàn)存在涉稅問題,應按相關規(guī)定另行處理�����,不得影響企業(yè)享受2016年度加計扣除優(yōu)惠政策”�����?����! ?

對于企業(yè)之前涉稅問題�����,應該嚴格按照稅收征管法等相關規(guī)定進行處理�,主要法律責任包括:(1)補繳稅款、繳納滯納金����;(2)涉嫌偷逃稅的,應按照稅收征管法和刑法的規(guī)定��,進行行政和刑事處罰�。

再次強調“3年”追溯享受期

財稅〔2015〕119號文件明確規(guī)定,“企業(yè)符合本通知規(guī)定的研發(fā)費用加計扣除條件而在2016年1月1日以后未及時享受該項稅收優(yōu)惠的�,可以追溯享受并履行備案手續(xù),追溯期限最長為3年”�����;稅總函〔2016〕685號文件再次強調,“如企業(yè)2016年度未及時申報享受加計扣除優(yōu)惠政策�����,可在以后3年內追溯享受”���。

稅總函〔2016〕685號文件以及財稅〔2015〕119號文件均未明確“未及時”的具體認定標準��,實際原因可能錯綜復雜���,包括稅企雙方的主觀、客觀原因�,相關第三方以及外部客觀原因等,如何界定��,后續(xù)實操中需要明確���。即使適用口徑寬松��,但是從企業(yè)財務和現(xiàn)金管理的角度來看���,盡早享受稅收優(yōu)惠更為有利�����,主要表現(xiàn)在:(1)減少資金占用,節(jié)約現(xiàn)金流壓力���;(2)防范后續(xù)追溯享受面臨的潛在稅企爭議���,以及后續(xù)引發(fā)的涉稅法律風險。

稅務機關應在10日內“解決”企業(yè)訴求

稅總函〔2016〕685號文件規(guī)定��,“對納稅人反映的相關問題和投訴���,各級稅務機關應當在接到問題和投訴后的10個工作日內予以解決”���。

良好的征納關系和較高的企業(yè)稅法遵從度�,既來自于完善的稅法、規(guī)范的執(zhí)法�,又來自于稅企之間積極有效的互動。稅收征管法第八條規(guī)定����,“納稅人���、扣繳義務人有權向稅務機關了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關的情況”��,“納稅人�����、扣繳義務人有權控告和檢舉稅務機關�����、稅務人員的違法違紀行為”���。對于如何落實上述納稅人的權力�����,稅總函〔2016〕685號文件給了較為具體的對策�,要求10日內解決����。當然,何為“解決”����,標準如何界定���,會成為后續(xù)執(zhí)行中一個潛在的爭議點����。

企業(yè)應提高享受稅收優(yōu)惠的合規(guī)性

稅總函〔2016〕685號文件反復強調�����,做好研發(fā)費用加計扣除優(yōu)惠政策的“貫徹落實”���,“加強督促檢查����,加大落實力度”�����?! ?

需要注意的是,稅總函〔2016〕685號文件并沒有對研發(fā)費用加計扣除享受的實體�����、程序作出新的規(guī)定,而應嚴格按照財稅〔2015〕119號文件執(zhí)行���。財稅〔2015〕119號文件雖然減少了審核程序�����,擴大了費用范圍�����,但同時規(guī)定稅務機關加強該項優(yōu)惠政策的優(yōu)惠管理��,并明確年度核查面不得低于20%�����。因此�����,企業(yè)應當從完善研發(fā)項目管理�����、合理準確歸集研發(fā)費用和設置研發(fā)費用輔助賬等方面增強風險防范意識��,提高危機化解能力�。

創(chuàng)新企業(yè):掌握四個實操要點

與2008年發(fā)布實施的《國家稅務總局關于印發(fā)〈企業(yè)研究開發(fā)費用稅前扣除管理辦法(試行)〉的通知》(國稅發(fā)〔2008〕116號)相比,財稅〔2015〕119號文件作了較大調整��,包括受益范圍擴大��、簡化歸集核算管理和追溯享受等����。相關創(chuàng)新企業(yè)應關注如下實務操作建議����,以便享受政策便利、減少涉稅風險����。

了解申報程序,充分準備備案及留存?zhèn)洳橘Y料

國稅發(fā)〔2008〕116號文件第十三條規(guī)定�����,主管稅務機關對企業(yè)申報的研究開發(fā)項目有異議的��,可要求企業(yè)提供政府科技部門的鑒定意見書。根據(jù)該規(guī)定��,企業(yè)申報研發(fā)費用加計扣除�����,需提請科委鑒定�;科委通過之后,企業(yè)報送資料至主管稅局機關提交審核��;審核通過�����,準予扣除��,也即科委鑒定是前置性和必經程序�。

財稅〔2015〕119號文件第五條第三項規(guī)定,稅務機關對企業(yè)享受加計扣除優(yōu)惠的研發(fā)項目有異議的���,可以轉請地市級(含)以上科技行政主管部門出具鑒定意見��,科技部門應及時回復意見���。根據(jù)該規(guī)定�,科委鑒定不再作為前置性環(huán)節(jié)�,由企業(yè)直接將申報資料提交稅務機關,稅務機關有異議可轉請地市科技部門出具鑒定意見����。

建議:

根據(jù)財稅〔2015〕119號文件,加計扣除申報無須再通過科委鑒定�����,減少了審核程序��,對企業(yè)來講是一大利好��,但也導致許多企業(yè)面臨不確定項目是否可以進行加計扣除的困惑�。因此�,企業(yè)應當規(guī)范研發(fā)項目的管理,通過設置完善的立項�、預算、審批�、決算等對研發(fā)項目進行全程管理;準備完善的備案及留存?zhèn)洳橘Y料����。

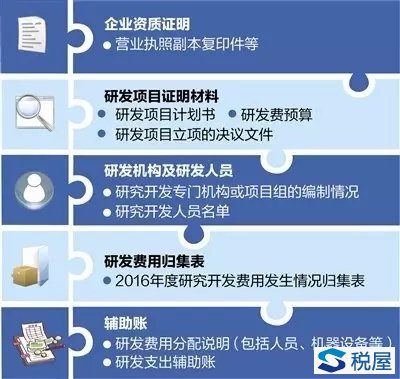

研發(fā)費用加計扣除實行備案管理���,根據(jù)《國家稅務總局關于發(fā)布〈企業(yè)所得稅優(yōu)惠政策事項辦理辦法〉的公告》(國家稅務總局公告2015年第76號)的規(guī)定,現(xiàn)將企業(yè)需準備資料整理如下�。

合理歸集人員人工費用,編制研發(fā)人員工時分配表

財稅〔2015〕119號文件對于人員人工費用取消了“在職”的要求��,對外聘研發(fā)人員的勞務費用也可以進行加計扣除�����,符合企業(yè)對研發(fā)靈活性的要求����。

同時,《國家稅務總局關于企業(yè)研究開發(fā)費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號)第六條第(三)款第4項明確了企業(yè)應當不遲于年度匯算清繳納稅申報時��,向稅務機關報送《企業(yè)所得稅優(yōu)惠事項備案表》和研發(fā)項目文件完成備案����,以及留存?zhèn)洳榈馁Y料,其中包括“從事研發(fā)活動的人員和用于研發(fā)活動的儀器���、設備��、無形資產的費用分配說明(包括工作使用情況記錄)”���。費用分配說明能夠更精準地說明企業(yè)研發(fā)費用中人員人工費用的產生過程�����,在適應企業(yè)研發(fā)多樣性的基礎上便于稅務機關的后續(xù)管理�����。

建議:

1.完善對研發(fā)人員的管理�。企業(yè)可根據(jù)規(guī)模成立專門的研發(fā)部門����,或確定研發(fā)項目組成員,留存相關的審批設立文件備查���。

2.編制研發(fā)人員工時分配表。(1)若科技人員同期參與多個項目的研發(fā)�,應當根據(jù)參與各個項目的工時編制工時分配表,將該研發(fā)人員的工資����、薪金等按照實際參與項目的工時合理分配,并留存工時分配表備查。(2)若科技人員并非專門從事研發(fā)的人員��,同時承擔生產或其他崗位工作�,或某項目研發(fā)周期較短,應當編制工時分配表�����,根據(jù)該科技人員每月實際從事研發(fā)的時間按月匯總���,從而合理歸集該部分人員人工費用���。

嚴格區(qū)分生產用和研發(fā)用,編制研發(fā)領料單�、審批單等輔助核算

財稅〔2015〕119號文件擴大了直接投入、折舊費用���、無形資產攤銷費用的范圍�,取消“專門”的限制���。但同時規(guī)定���,企業(yè)應對研發(fā)費用和生產經營費用分別核算���,準確、合理歸集各項費用支出��,對劃分不清的����,不得實行加計扣除。

實踐中�,稅務機關在企業(yè)可加計扣除費用進行核查時,若企業(yè)在“直接投入���、折舊”等方面的費用過高����,特別是占據(jù)總的材料成本及總的折舊金額比例過高時��,會要求企業(yè)出具說明����。

建議:

企業(yè)應當在日常的經營管理中嚴格區(qū)分生產用和研發(fā)用,編制領料單和審批單進行輔助核算����。研發(fā)費用分配比例隨意是企業(yè)中比較常見的問題,例如折舊費用與長期待攤費用����、無形資產攤銷費用、直接投入����、人員人工等均會涉及此類問題。若企業(yè)單純的核定某一百分比作為分配比例而沒有相應的依據(jù)作為支撐����,很難通過檢查,而審批單的設置能較好地說明分配比例的設定��,為研發(fā)費用再分配提供較強的數(shù)據(jù)支撐�����。

建立研發(fā)費用輔助賬

財稅〔2015〕119號文件從要求企業(yè)“必須對研究開發(fā)費用實行專賬管理”改為“對享受加計扣除的研發(fā)費用按研發(fā)項目設置輔助賬”���,減輕了企業(yè)的會計核算負擔����,但對于沒有建立研發(fā)費用輔助賬的企業(yè)而言���,是一大挑戰(zhàn)���。

建議:

建立研發(fā)費用輔助賬�����。財稅〔2015〕119號文件附件包含了輔助賬的樣表��,給企業(yè)以參考����,企業(yè)應當建立研發(fā)費用輔助賬留存?zhèn)洳?����。具體流程包括:

設立符合企業(yè)自身研發(fā)需求的科目與完備的憑證體系→收集原始資料(包括研發(fā)費用明細賬����、與研發(fā)活動有關的有效憑證等)→分項目、分年度建立研發(fā)費用輔助賬→將有效憑證和輔助賬進行比對核查�����。