中外運久凌實施ABC成本管理的經(jīng)驗

——更新時間:2009-04-28 04:18:58 點擊率: 3209

物流作為國內(nèi)一個新興行業(yè),近年來發(fā)展迅速����。國內(nèi)的物流企業(yè)管理尚不成熟����,面臨著許多問題����,成本管理是其中一個重要問題。物流企業(yè)網(wǎng)狀的服務體系使得傳統(tǒng)成本方法無法提供有價值的成本信息�����。本文介紹了ABC作業(yè)成本法在物流企業(yè)的實踐應用�����,展現(xiàn)了成本管理的重要價值�����。

第一篇:挑戰(zhàn)

中外運久凌儲運有限公司是中國外運集團下屬專業(yè)子公司����,它承擔著中外運集團國內(nèi)陸上物流平臺����。2005年1月�����,開始全面運營中外運快運(SINOTRANSLTL.EXPRESS)業(yè)務�����,即汽車運輸網(wǎng)的搭建和運營工作���。該業(yè)務主要利用公路運輸網(wǎng)為客戶提供保證時限的門道門的零擔運輸(LTL,LessthanTruckLoad)服務��。

久凌公司一直依托集團豐富的財務管理經(jīng)驗和強大的財務信息化平臺在成本管理方面已經(jīng)形成了一定的基礎���。但是�,全新的運營模式對既有的成本管理方法和工具提出了新的挑戰(zhàn)��。

物流企業(yè)成本管理的“頑癥”

物流的概念從上個世紀80年代進入中國���,經(jīng)過多年的發(fā)展目前已經(jīng)形成了一批有實力的物流企業(yè)����,逐漸形成了一個蓬勃發(fā)展的行業(yè)。但是中國物流的整體效率仍然比較落后����,美國的物流成本占國民生產(chǎn)總值比例為10%,而中國的物流成本在21%以上����,中國擱置在物流環(huán)節(jié)的成本將比美國多出近20億美元。

隨著第三方物流的概念被愈來愈多的生產(chǎn)企業(yè)所接受�,越來越多的生產(chǎn)企業(yè)將企業(yè)的有效資源集中用于培養(yǎng)本企業(yè)的核心能力上,而將生產(chǎn)前原材料���、零部件準備階段的生產(chǎn)供應物流��,以及生產(chǎn)后成品銷售階段的銷售配送物流委托給獨立的第三方物流企業(yè)完成。國內(nèi)物流總額的高增長�����,帶來了物流業(yè)的發(fā)展加速�,同時也帶來了物流企業(yè)間的殘酷競爭。物流行業(yè)的競爭歸根結底是運輸服務質(zhì)量和運營成本的競爭����,而只有把成本管理這個基礎打牢打穩(wěn)���,才是立足于競爭激烈的物流行業(yè)的硬道理。因此��,物流企業(yè)的管理者越來越關注成本管理����。如何準確計算依靠服務網(wǎng)絡完成的不同物流服務產(chǎn)品的成本?如何給物流服務產(chǎn)品定價����?如何有效降低企業(yè)的運營的成本?這些問題也越來越受到物流企業(yè)的經(jīng)營決策者的重視�����。

物流企業(yè)的成本管理受到物流行業(yè)自身特征的影響�����,主要特點可以歸納為以下幾點:

1.產(chǎn)品復雜多樣���。

客戶����、運作方式、運輸路線��、貨物類型和運輸時限都是對產(chǎn)品分類有影響的重要因素��。

2.高額的間接費用�����。

除了包裝材料可以直接追溯外���,基本上所有的費用都是間接費用�����。

3.物流企業(yè)屬于網(wǎng)絡型企業(yè)��,物流公司的運作需要一個龐大的服務網(wǎng)絡支撐�����。

針對一項特定的業(yè)務,其物流活動一般是由兩個以上服務網(wǎng)點分工協(xié)作完成��。

4.服務外包程度很高�����。

干線運輸、倉儲服務���、超范圍遞送都有可能分包給協(xié)作單位完成�。

5.物流企業(yè)的運作對信息系統(tǒng)有著很強的依賴����。

貨物狀態(tài)的跟蹤與監(jiān)控、運輸設備所處位置的定位���、客戶查詢與投訴的記錄都需要信息系統(tǒng)作為工具����。

基于上述特征��,物流企業(yè)成本管理的重點在于進行盈利能力分析�����、產(chǎn)品定價決策�����、路由優(yōu)化分析、資源產(chǎn)能分析和作業(yè)流程優(yōu)化��。國內(nèi)相當?shù)奈锪髌髽I(yè)所采用的傳統(tǒng)成本核算方法���,信息的準確性和詳細程度遠遠不能滿足企業(yè)需求�,問題的癥結在于:

1.傳統(tǒng)的平均分配觀無法解決如何把高額的間接費用準確分配到復雜多樣的產(chǎn)品��;

2.因為忽略成本發(fā)生的具體過程�����,傳統(tǒng)成本方法無法把網(wǎng)點成本�、外包成本串聯(lián)為產(chǎn)品的成本。

中外運久凌的問題

中外運快運業(yè)務作為一個全新的業(yè)務����,采用的是和以往其它業(yè)務完全不同的運作模式,它強調(diào)網(wǎng)絡化運作����,強調(diào)網(wǎng)絡的整體運行效率而不是單純計較某地區(qū)或某線路的盈利能力�����,這就導致這個產(chǎn)品的成本結構和其它產(chǎn)品有很大的差異,由此帶來成本控制和管理上的難題��,主要集中在以下幾點:

1.成本如何回歸�����?

業(yè)務的完成需要多個城市的網(wǎng)點協(xié)同完成����,每個網(wǎng)點既會替其他作業(yè)點中轉(zhuǎn)或派送,也會讓對方為其提供同樣的服務�。由于貨物在不同方向上流量本身的不平衡性,這種交叉性的服務造成了各網(wǎng)點收入與成本的不對稱���,收入由一個站點實現(xiàn)而成本由不同的站點承擔����。為了考核網(wǎng)點的盈利�,需要進行內(nèi)部結算。通常內(nèi)部結算采用的是回歸成本的方式���,實現(xiàn)收入的網(wǎng)點需要承擔所有的成本�����。為此��,準確核算其他站點為收入站點承擔的成本成為了內(nèi)部結算的關鍵?���,F(xiàn)有的成本核算方法根本無法完成此項工作,成本回歸變?yōu)榱藘?nèi)部結算的難題��。

2.間接費用如何分配�?

中外運快運這個產(chǎn)品,除了包裝材料可以直接追溯到具體的一票貨物上之外��,其它所有的費用基本上都是間接費用����,所以間接成本分配的準確性直接影響成本核算的結果。現(xiàn)有的間接成本分配由于實行的是平均分配做法����,不能真實反映實際成本的歸屬,影響企業(yè)準確考核各網(wǎng)點的績效情況�����。

3.產(chǎn)品盈利如何分析?

因為產(chǎn)品的復雜性與多樣性�,需要從客戶�、運作模式、貨物類型等多維度進行贏利分析���。多維盈利分析要求收入和成本按照這些維度進行分配?���,F(xiàn)有的成本核算方法����,除了間接成本分配結果的準確性無法保證外,產(chǎn)品成本也無法計算出來�,不利于產(chǎn)品的盈利差異性分析,影響到企業(yè)對客戶�、產(chǎn)品的管理。

4.外包和自有的價值如何衡量����?

服務外包程度很高。干線運輸��、倉儲服務����、超范圍遞送都有可能分包給協(xié)作單位完成�����。然而�����,現(xiàn)有的成本核算方法間接費用分配不準確�,復雜產(chǎn)品成本無法計算等都給科學預測分包服務的成本造成了困難����。缺乏有效的成本信息支持,企業(yè)管理層不可能準確衡量外包與自有�,哪個對企業(yè)價值貢獻更大,從而做出科學的決策����。

5.產(chǎn)品價格如何制定?

價格對于成本的敏感系數(shù)大���。零擔業(yè)務的成本和貨物的票數(shù)����、件數(shù)、重量����、路線、時限要求��、結算方式等因素密切相關����,現(xiàn)有的成本核算方法無法提供詳細的成本信息供成本預測使用���。成本預測是制定價格的重要前提�����,由于缺乏數(shù)據(jù)支持�,制定產(chǎn)品價格就變成了一項難度很大的工作��。

6.最優(yōu)路由如何選擇���?

物流企業(yè)對線路規(guī)劃有著很強的依賴性�。對于物流行業(yè)來說�����,產(chǎn)品的分類、價格的制定等都要受到運輸路線的制約��。然而�,現(xiàn)有的成本核算方法受到物流行業(yè)網(wǎng)絡復雜的限制,只能簡單核算某種產(chǎn)品的成本�����,對于產(chǎn)品在某條線路上的成本就束手無策了���。這樣企業(yè)無法根據(jù)線路的成本信息�,選擇最優(yōu)的路由方案�,合理配置資源,實現(xiàn)企業(yè)的價值最大化����。

作為一個基于網(wǎng)絡進行運作的業(yè)務,整個網(wǎng)絡利益的最大化����,無疑是首先必須滿足的。但在滿足這個條件的同時���,怎樣在具體業(yè)務過程中�,對于各區(qū)域之間的成本控制進行平衡,尋找到一個非常精確的計算方法����,而這個方法又必須能得到有效的數(shù)據(jù)支持,并做出準確計算���,是解決問題的關鍵�����。

第二篇:突破

能否選擇適用的成本管理方法將直接影響“企業(yè)價值最大化”的目標實現(xiàn),這是中外運久凌迎接的第一個挑戰(zhàn)�。改革迫在眉睫,作業(yè)成本法由此引入����。

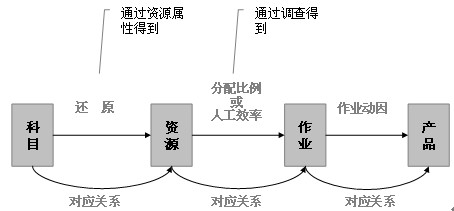

作業(yè)成本法(activity-basedcosting,簡稱ABC)�����,是最近20年來成本管理理論發(fā)展的主要方向和成果����。作業(yè)成本法的核心思想就是�,首先將企業(yè)耗費的資源分配到作業(yè)上�����,再將作業(yè)分配到成本對象上��。由于引入了“作業(yè)”這一載體進行成本分配�����,作業(yè)成本法相對于傳統(tǒng)的成本分配方法更客觀地描述了資源與成本對象之間的關系�,使成本核算的結果更加準確。

與傳統(tǒng)成本方法相比��,作業(yè)成本法采用了更加符合實際的成本分配觀����。這種分配觀主張的原則是:作業(yè)耗用資源、產(chǎn)品耗用作業(yè)�,多用多分、少用少分�、不用不分。從而避免了平均分配導致的成本扭曲,提高了成本核算的準確性����。(見圖1)

圖1:作業(yè)成本法示意

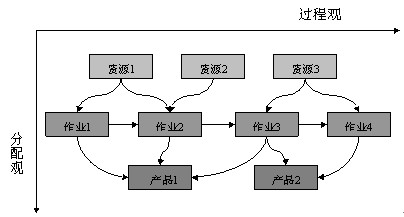

另外,作業(yè)成本法是以作業(yè)為核心��,以成本發(fā)生的過程為主線展開成本計算和作業(yè)管理的方法����。注重因果的分配觀解決了物流企業(yè)準確分配高額間接費用的需求,注重過程的分析觀解決了物流企業(yè)串聯(lián)分散的網(wǎng)點活動成本為某一成本對象成本的需求��。(見圖2)

圖2作業(yè)成本法的成本分配過程

為了實現(xiàn)作業(yè)成本法在中外運快運的運用�����,中外運久凌引進“外腦”——諾亞舟咨詢��。

諾亞舟咨詢顧問們進駐中外運久凌后�����,首先從各業(yè)務部門詳細了解了各個網(wǎng)點的經(jīng)營情況�,理清了企業(yè)的成本流動過程��、引發(fā)成本發(fā)生的各種因素以及各個部門對成本的責任�����,為設計企業(yè)成本控制體系做好準備。

之后�����,在對企業(yè)的運作進行充分了解與分析的基礎上����,開始設計企業(yè)的作業(yè)成本核算模型。

構建ABC模型

1模型框架

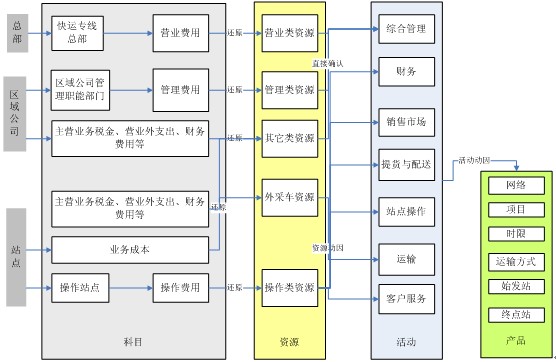

根據(jù)調(diào)研信息����,顧問們把中外運快運的成本費用歸集為五大類:主營業(yè)務成本、管理費用、營業(yè)費用��、操作費用和其它(包括財務費用���、主營業(yè)務稅金和營業(yè)外支出),費用歸集的最小部門是站點(SC)���。應用ABC的主要任務就是要在堅持成本效益原則的前提下,把這五類成本費用合理、準確地分配到產(chǎn)品中去,為中外運快運的產(chǎn)品定價、績效考核和成本管理工作提供真實的基礎數(shù)據(jù)���。

在此基礎上���,確定了模型的框架���。(見圖3)

圖3ABC模